发布日期:2025-03-28 12:54 点击次数:189

山西证券股份有限公司冀泳洁,王锐近期对新和成进行征询并发布了征询讲述《本事赋能、多元发展,竖立中国细密化工翘楚》,本讲述对新和成给出买入评级,现时股价为22.11元。

Hongkongdoll porn videos

新和成(002001)

投资重心:

本事实力为基,执续打破高附加值、高壁垒、大容量居品,竖立细密化工领军者。新和成存身细密化工行业,以“化工+”、“生物+”为核心本事平台,在国内最先达成维生素A、E等居品要津中间体的产业化,在维生素、蛋氨酸、香精香料、PPS等界限构筑了超越的本事实力,权贵的资本上风以及丰富的居品布局。获利于此,公司盈利智商在全A化工板块长期居于超越水平。

维生素:供给偏紧激动行业景气度上升,公司凭本事实力获高盈利禀报,充分受益加价潮。维生素主要用于饲料及医药化工等界限,维生素A、E等品种本事壁垒较高,行业聚会度较高。供给端看,24年以来帝斯曼文告剥离

动物养分板块、7月末巴斯夫路德维希港事故激动维生素A、E供给病笃,出口景气度高;需求端看,国内猪周期利润成立,国内维生素用量存在改善空间。新和成通过雠校柠檬醛、芳樟醇等上游中间体工艺达成降本,在价钱承压的2023年维生素E净利率仍高达28%,充分受益于价钱高涨。

对于维生素E,咱们与市集不同的不雅点:即使2025年巴斯夫安设复产,对于维生素E价钱的负面影响相对有限。咱们不雅察到2023年德国维生素E入口量较2006年增长近两倍,而其余品种变化不大,洽商德国畜牧需求变化有限,故入口量大幅增长原因或在于巴斯夫维生素E坐蓐安设长期老化,实质产量或远低于款式产能声称的4万吨,夙昔仍将依赖入口,因此复产影响有限。

蛋氨酸:市集空间超300亿的饲料添加剂,公司布局18万吨液体蛋氨酸有望孝顺新增量。2023年各人蛋氨酸需求超160万吨,跟着以新和成为代表等企业的本事打破,蛋氨酸价钱核心下移,国内蛋氨酸产销量逐渐提高。2024年上半年,新和成30万吨固体蛋氨酸达成满产满销,资本上风权贵,公司投

资建设18万吨液体蛋氨酸有望孝顺约14亿的营收及5亿的净利。

香精香料:各人“感觉经济”复苏,范围效应带来高盈利智商。香精香料各人市集范围超300亿好意思元,长期看,市集增长主要受发展中国度猝然升级起首,短期看2024年以来国外香精香料猝然强盛复苏,带动国内香料出口高增长。新和成动作国内范围最大的香精香料企业,居品丰富,市集占有率较高,范围效应使得公司毛利率权贵高于竞争敌手。

新材料:PPS国产化激动者,布局PA66产业链掀开成漫空间。PPS、高温尼龙、己二腈等要津新材料居品国产化率较低,受益于新动力车轻量化以及猝然电子等界限发展,下贱需求承诺。新和成打破PPS坐蓐本事,当今产能国内超越;PA66方面,公司于浙江上虞基地投资25万吨己二胺及48万吨尼龙新材料,于天津南港百亿投资建设己二腈及己二胺安设,后续延长缱绻尼龙66产能,依托天津南港丁二烯配套安设,原料及运载具备资本上风。凭证公司环评数据,浙江上虞48万吨尼龙新材料达产后有望孝顺收入145亿元,净利润21亿元。

盈利展望、估值分析和投资淡薄:咱们展望2024年至2026年,公司划分达成营收212.26/244.32/276.98亿元,同比增长40.4%/15.1%/13.4%;达成归母净利润53.76/60.92/68.61亿元,同比增长98.8%/13.3%/12.6%,对应EPS划分为1.75/1.98/2.23元,PE为12.6/11.1/9.9倍(凭证12月26日收盘价),初度掩饰予以“买入-B”评级。

风险请示:宏不雅经济风险,竞争表情恶化风险,新产能投放不足预期风险,环保安全风险。

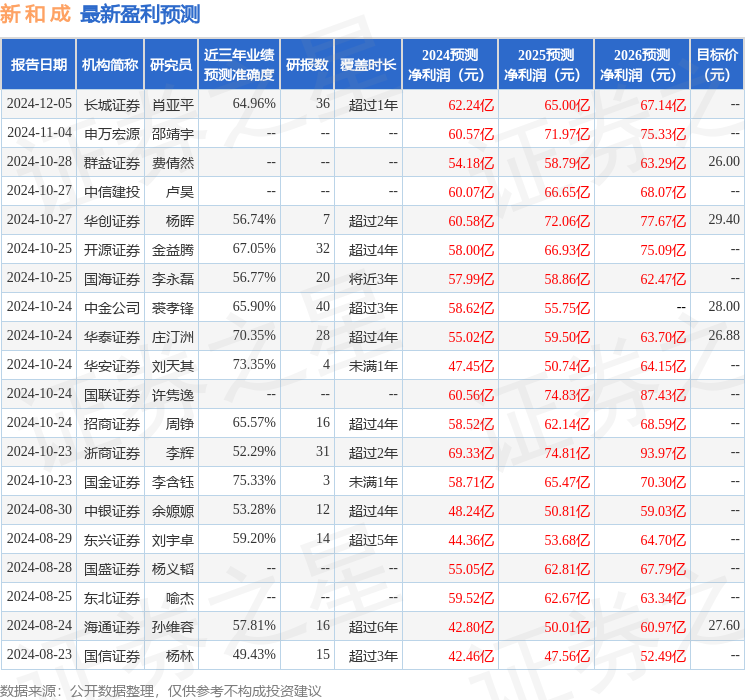

证券之星数据中心凭证近三年发布的研报数据揣测,国金证券李含钰征询员团队对该股征询较为深刻,近三年展望准确度均值为75.33%,其展望2024年度包摄净利润为盈利58.71亿,凭证现价换算的展望PE为11.64。

最新盈利展望明细如下: